")

")

")

Russia

Russia Hotels & Hospitality

Hotels & Hospitality

Ristorazione e cessioni d'azienda

Ristorazione e cessioni d'azienda

Opportunità di investimento

Opportunità di investimento

Logistica & produzione

Logistica & produzione

Luxury & Lifestyle

Luxury & Lifestyle

La legge sulla de-offshorizzazione per far rientrare i capitali russi dall'estero - 12/04/2015

La legge sulla de-offshorizzazione per far rientrare i capitali russi dall'estero - 12/04/2015

L'Agenzia delle Entrate russa promette amnistie per incentivare le dichiarazioni volontarie dei contribuenti

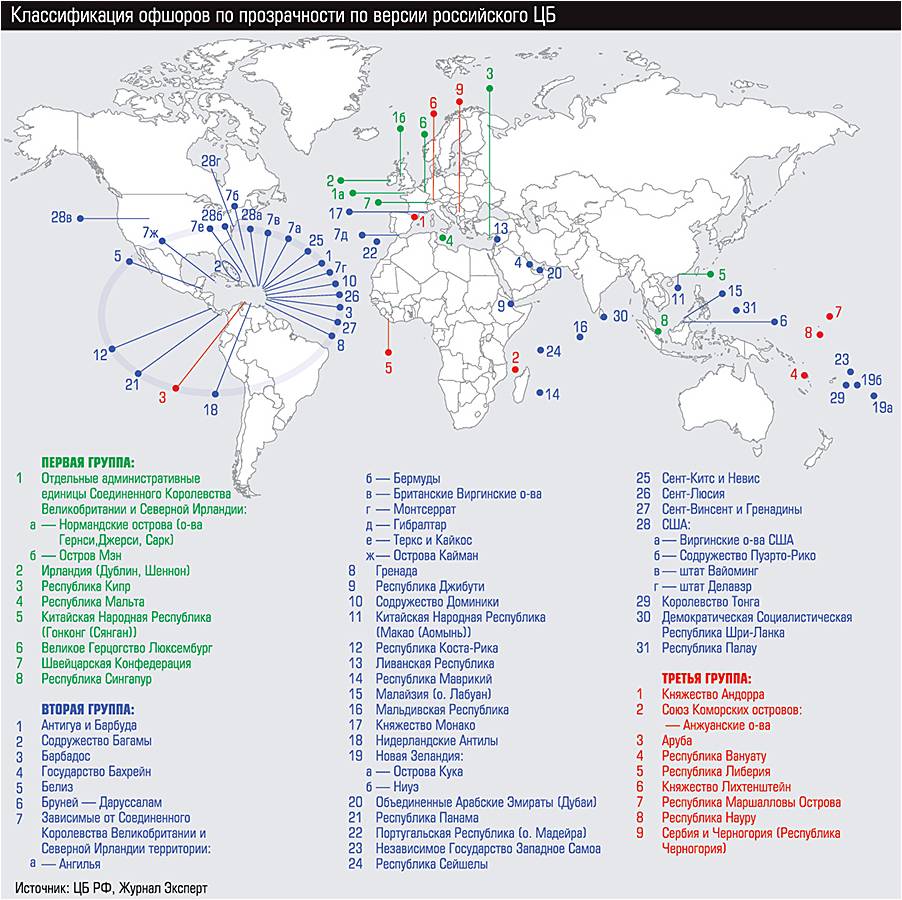

Dall'inizio del 2015 è entrato in vigore un nuovo pacchetto di normative che mira a riportare in patria capitali russi gestiti da entità registrate in giurisdizioni off-shore.

Sul sito dell'Agenzia delle Entrate è anche disponibile un vademecum che fornisce informazioni utili ai diretti interessati sulle procedure da seguire per non incorrere in violazioni.

Nell'epoca in cui il segreto bancario oramai sta venendo meno , le autorità fiscali della Federazione Russa invitano i cittadini titolari di eventuali asset detenuti all'estero a dichiararli in prima persona per evitare che detta omissione venga rilevata nell'ambito di un'indagine interbancaria internazionale e ritenuta volontaria con le conseguenti sanzioni che ciò comporterebbe.

La posizione che traspare è: nessuno vuole impedire ai cittadini russi di avere redditi o investimenti in altri paesi a patto che non vengano evase eventuali tasse dovute in Russia.

Il libercolo informativo è indirizzato a quei cittadini russi residenti fiscali che risultino beneficiari di redditi conseguiti in paesi esteri.

Secondo il diritto russo la residenza fiscale si acquisice automaticamente se il cittadino (anche straniero) trascorre nel paese almeno 183 giorni all'anno. Qualora un imprenditore russo divida il suo tempo tra diversi paesi e non risieda in nessuno di questi per un periodo complessivo di tale durata, allora per determinare di quale di questi stati si debba considerare residente fiscale si applicano criteri aggiuntivi, ad esempio: in quale paese il contribuente dispone di un domicilio permanente ovvero quale si possa considerare il centro principale dei suoi interessi economici o familiari, ecc.

A questo punto il testo chiarisce il termine "beneficiario" come percettore del reddito derivante dallo svolgimento di una determinata attività o da forme d'investimento di varia natura. Trattandosi nel caso specifico di redditi conseguiti in giurisdizioni estere, per determinare dove il cittadino russo dovrà assolvere i suoi obblighi in materia fiscale per quanto concerne il saldo delle imposte dovute, bisognerà prima di tutto verificare che tra la Russia ed il paese in cui tale reddito matura siano in vigore accordi bilaterali che evitino la doppia tassazione.

Per venire incontro anche a quei russi che risultino beneficiari di redditi all'estero precedentemente non dichiarati, l'Agenzia delle Entrate locale sottolinea come la legge federale attualmente in preparazione "Sulla dichiarazione volontaria da parte delle persone fisiche di beni e conti in banca detenuti in giurisdizioni estere" mirerà proprio a dare la possibilità a questi contribuenti di rimettersi in regola ed allo stesso tempo, in un periodo in cui potrebbe esserci il rischio che i conti di cittadini russi vengano congelati o bloccati a seguito di sanzioni o altre iniziative a sfondo politico collegate alla situazione diplomatica internazionale, a tutelarne gli interessi anche all'esterno dei patri confini.

In altre parole lo scopo sarebbe la riduzione dei rischi legati a possibili limitazioni nel disporre dei propri capitali detenuti all'estero ma anche il trasferimento di patrimoni gestiti da enti terzi nell'interesse dei legittimi proprietari a favore di questi ultimi senza che detto processo comporti di per sé alcuna imposizione fiscale aggiuntiva.

Chi deciderà di fruire di questa dichiarazione volontaria sarà esentato da qualsivoglia sanzione amministrativa, penale o tributaria, ed in più le informazioni ricevute dagli enti preposti verrà trattata come strettamente confidenziale.

Tra le altre cose i cittadini russi proprietari di immobili all'estero saranno tenuti a presentare la relativa dichiarazione alle autorità preposte. Così facendo verranno esentati da qualsivoglia sanzione amministrativa, tributaria e/o penale anche laddove vengano riscontrate violazioni pregresse all'atto dell'acquisto, del possesso o della disposizione del bene in oggetto o di società di comodo controllate all'estero, comprese attività finanziarie o movimentazione di denaro in banche straniere. Inoltre la trascrizione della titolarità dei beni in oggetto a favore del reale proprietario dal prestanome o dal "beneficiario nominale" non saranno assoggettati ad alcuna tassazione.

L'Agenzia delle Entrate garantisce dunque ai contribuenti che presenteranno la dichiarazione l'immunità e che i dati forniti non potranno venire usati per avviare pratiche penali a loro carico.

Per quanto riguarda la tassazione relativa alle rendite immobiliari all'estero (ad esempio in caso di redditi da locazione), nulla cambia: bisogna presentare la relativa dichiarazione entro il 30 aprile dell'anno successivo a quello in cui sono maturati gli introiti soggetti a tassazione. Nel caso in cui siano state pagate le imposte già nel paese dove vengono percepiti questi redditi, sono previste detrazioni in misura pari all'ammontare già pagato (laddove previsto dagli accordi bilaterali dei due paesi contro la doppia tassazione). Invece le imposte locali correlate alla titolarità stessa della proprietà dell'immobile si pagano solo nel paese dove si trova la proprietà.

Relativamente all'apertura di conti in banca all'estero, i cittadini russi che risiedano in Russia per la maggior parte del tempo sono tenuti ad informarne entro 1 mese le autorità fiscali del paese e dal 2016 in poi scaturirà l'obbligo di presentare anche dichiarazioni per quanto concerne le movimentazioni di denaro sui conti in questione. Ai dipendenti pubblici o ai loro familiari è fatto divieto di aprire conti all'estero.

Nell'ambito di questo processo di "de-offshorizzazione" viene determinato anche che, se una società russa paga o versa dividendi ad una persona fisica residente fiscale tramite una propria controllata registrata presso giurisdizione estera, cionondimeno le somme così percepite saranno assoggettate all'aliquota tradizionale relativa all'imposta sul reddito delle persone fisiche residenti fiscali in Russia (13%).

Dall'inzio del 2015 è entrato in vigore anche un nuovo sistema per l'imposizione fiscale di istituti quali i trust, le fondazioni e le cosiddette "società controllate estere". Queste ultime sono entità giuridiche registrate all'estero ma i cui azionisti risultino persone fisiche o giuridiche russi.

Della costituzione o dell'uscita da ciascuna di dette entità la persona fisica residente fiscale è tenuta ad informare l'Agenzia delle Entrate competente nei 30 giorni successivi. Se effettivamente il contribuente vanta diritti di percepire redditi derivati dalla partecipazione in simili strutture, bisognerà presentare una comunicazione a parte e pagare, nelle scadenze previste, l'imposta dovuta. L'obbligo di comunicazione vige anche nei casi di esenzione dalle imposte.

Un'altra novità è che d'ora in poi i residenti fiscali russi che perfezionino transazioni con società registrate in giurisdizioni off-shore saranno tenuti a comunicarlo alle autorità fiscali su base annua, entro il 20 maggio dell'anno successivo a quello in cui detta transazione è stata portata a termine.

Alessandro Alessio

Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.

- Visite: 4640